こんにちは。たかゆきです。

今回は貯金のコツ、無駄遣いの防止についてのお話をしたいと思います。

悔しいカエル-300x300.png)

「残ったお金で貯金しよう」と思ってもなかなか実現できないですよね。

でも、目的別に口座を分けておくことで貯金ができますし、無駄遣いにも敏感になれますよ。

今回はボクがどのようにお金を管理しているかについてお話していきたいと思います。

こんな方におすすめ

- 思うように貯金ができない人

- 生活費を予算内に収めたい人

- クレジットカードを使いすぎてしまう人

- ATM手数料や振込手数料がもったいないと感じている人

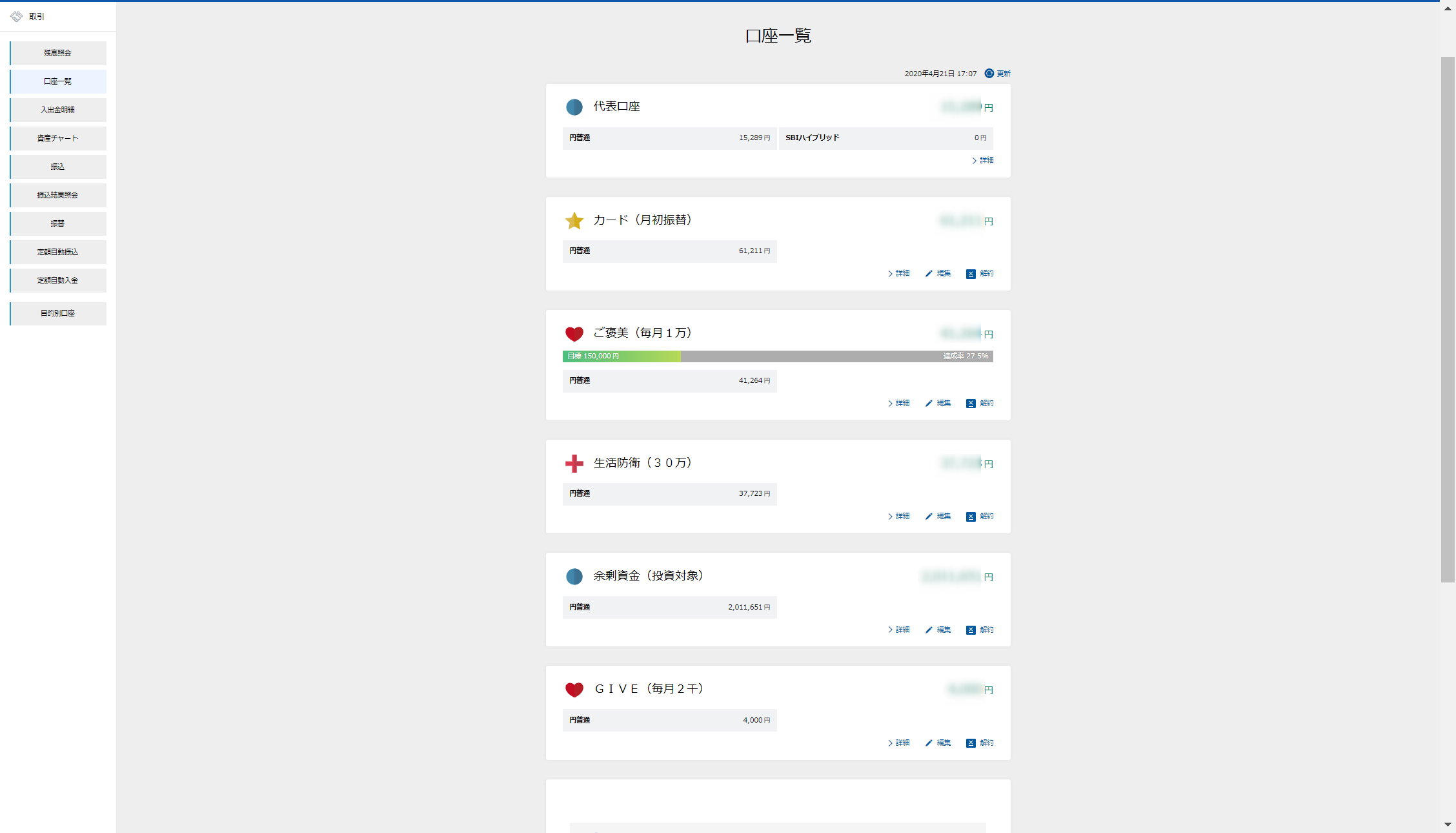

住信SBIネット銀行で【代表口座+5つの目的別口座】を使い分け

結論から申しますと、

住信SBIネット銀行で目的別口座を作る

これでお金の管理がとっても便利になります☆

基本的に銀行口座は1支店につき1つしか普通預金の口座を作ることができません。

しかし住信SBIネット銀行なら1つの口座で複数の口座を持つことができるようになります。

もう少し正確に言うと「1つの口座の中身を複数のサブ口座に分けることができる」といった感じです。

例えばボクの場合は以下のように分けています。

実際のパソコンの画面ではこんな感じです。

※クリックで拡大

それぞれの口座を、どのように使い分けているかご紹介していきますね。

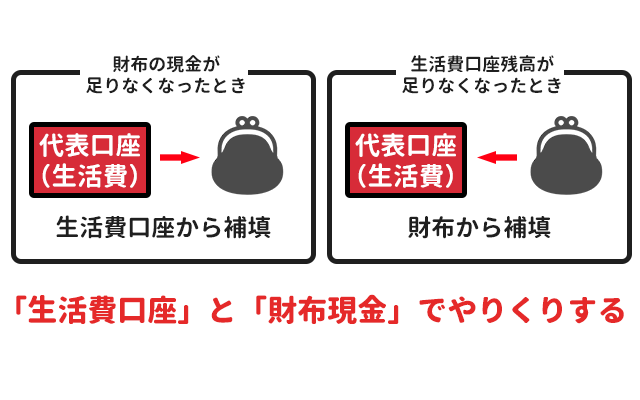

●代表口座(生活費)● ー生活費。予算10万円で乗り切るー

.png)

毎月の生活費としてやりくりする口座です。

毎月10万円でやりくりし、余った分は「ご褒美口座」へ振り替えています。

使用シーンは以下のとき

・ネットショッピング

・電子マネーチャージ

・財布の現金が少なくなったとき

クレジットカードで支払いをしたら、すぐに使った金額を「①クレジット支払い口座」へ振替しています。

それと財布の現金は1か月3万円と決めています。

財布の現金が足りなくなってしまったときには、この生活費口座から引き出しています。

逆にこの生活費口座の残高が足りなくなったときは、財布から現金を抜き、この口座へ入金しています。

要は【生活費口座10万円】と【財布3万円】で1か月をやりくりするといったイメージですね。

【①クレジット支払い口座】 -クレカ使ったらココへ振替ー

クレジットカードを使った金額を一時保管するための口座です。

クレジットカードを使ったら、その日のうちに生活費口座から振替をします。

住信SBIネット銀行はネットもアプリも使いやすいので、カンタンに振替をすることができます。もちろん同じ口座内なので、振替の手数料はかかりません。

しかも住信SBIネット銀行は明細に任意のメモを入力することができるので、何に使用した金額なのかもわかって大変便利です☆(詳しくは後述します)

【②生活防衛口座】 -もしものための30万。基本手をつけないー

万が一、生活費口座が底をついてしまった時のための口座です。

常に30万円をキープしています。

生活費口座が足りなくなったら、ここから生活費口座へ必要な分だけ振替をします。

突然の病気、冠婚葬祭など予期できなかった出費ってあると思います。

突然の病気、冠婚葬祭など予期できなかった出費ってあると思います。

そんな「通常の生活費ではまかないきれなくなったときだけ」使用するといった緊急事態時のセーフティーネットとしての役割を果たす口座となります。

なので、この口座に手をつけたら一大事であり「今月は予算オーバー」とヤバイ気持ちになりますW

注意ポイント

もしこの口座に手をつけたら、次の給料日に最優先で30万に戻します。

【③ご褒美口座】 -月1万ずつ貯金。自由に使うー

自分が欲しいものを買ったり、自由に使える口座です。

毎月給料日に1万円ずつ貯金しています。

普段は使いませんが、少し大きめな欲しいものがあったときに使用します。

欲しいものを買う為にコツコツ貯めていた口座なので罪悪感は無く、気持ち良く買い物することができます。

【④余剰資金口座】 -追加投資をするときの保留場所ー

積立NISA以外に、追加投資をするための口座です。

給料の振分け後に余ったお金をこの口座へ振替えます。

給料日にはざっくり以下のように振分けを行っています。

●財布の現金3万円

●生活費口座へ10万円

①クレジット支払い口座へ約4万3,000円

(サブスク代:約1万、積立NISA:約3万3,000円)

②生活防衛費口座へ0円 ※30万あれば振替えの必要なし

③ご褒美口座へ1万円

⑤プレゼント口座へ2,000円

合計18万5,000円

例えば給料が25万としたら、

25万ー18万5,000=6万5000円

を、この口座へ振り替えをするイメージです。

毎月の積立NISA以外に、追加でここからインデックス投資をしています。

【⑤プレゼント口座】 -月2000円ずつ貯金。人のために使うー

家族・友人・同僚へ何かプレゼントしたいときに使用する口座です。

給料日に毎月2000円ずつ貯めています。

実はまだ使ったことはありませんが、同僚へのお菓子の差し入れとか、友人とのカフェ代をおごるとか、そんな時に使おうと思っています。

自分の生活費からの出費だとどうしてもケチになってしまいますが、このように分けておくと、誰かのために気持ち良くお金を使うことができます。

少額なので気楽にできますし(^^)

SBIネット銀行の「特にお気に入りの3点」を紹介!

このように目的別に口座を持つことによって、お金の管理がとても明確になることがおわかりいただけたと思います。

ここからは、ボクが住信SBIネット銀行を使用していて、特にいいなぁ~と感じた部分についてご紹介していきます。

1.目的別口座で予算管理がしやすい

まずはやっぱりコレですね☆

これまで述べてきたように、1つの口座内に5つまでのサブ口座を持つことができます。

複数の口座それぞれに意味を持たせておくことで、お金の流れを明確にすることができます。

すると目標までの貯金を「見える化」することができますし、使いすぎ防止についても敏感になります。

尚、それぞれの口座には好きな名前をつけることができるので、

●ハワイ旅行へ行くための口座

●最新Macbookを買うための口座

●こどもの教育資金

等、さまざまな目的に合わせてお金を管理することができます。

2.ATM手数料・他行振込手数料0円の特典ハードルが低い

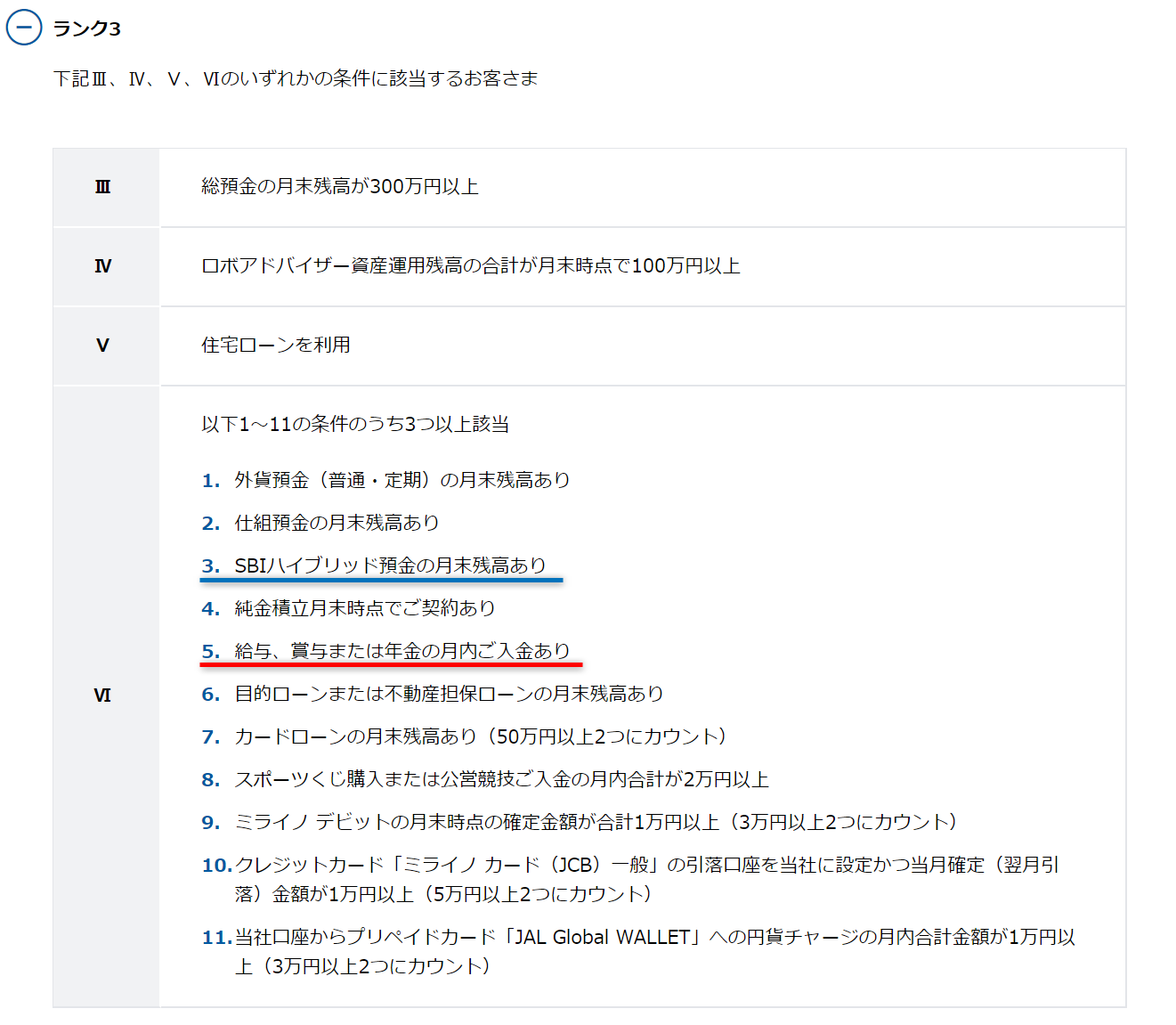

住信SBIネット銀行には「スマプロランク」という、ランクによってATM手数料や振込手数料が無料で使える特典プログラムがあります。

※2020年4月現在

この中でも

「給与振込先の設定」をしているだけで、ランク3を獲得することができ、利用者特典がかなりカンタンに達成できるなといった印象です。

ランク3の特典

- 他行振込手数料無料:月7回

- ATM手数料無料: 月7回

これだけの特典があれば、無料回数内に収まるのではないでしょうか。

無駄なお金の出費を防ぐことができ、浪費を防げますね。

ちなみに新規開設者は無条件で半年間ランク2以上確定になります。

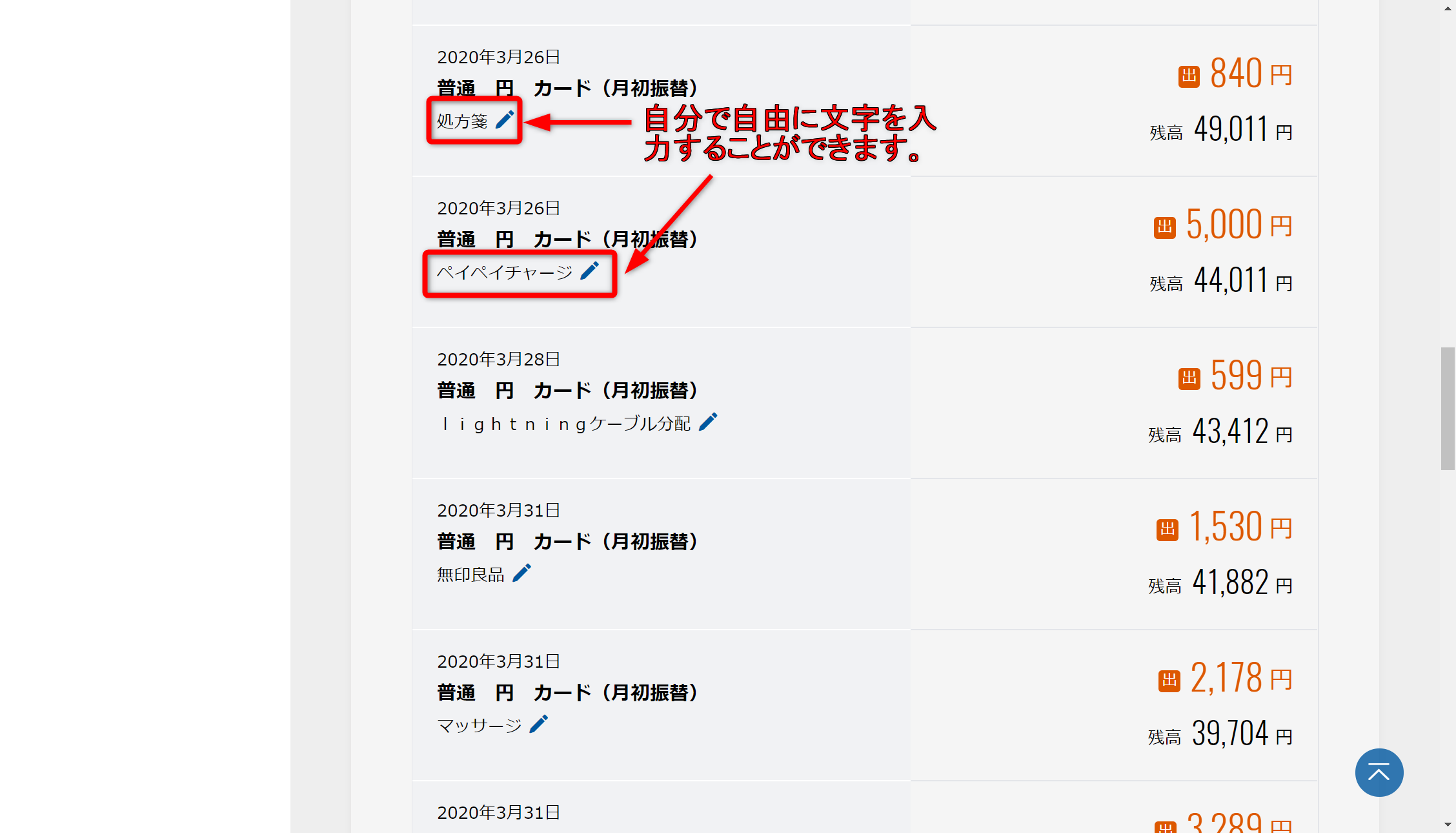

3.入出金履歴に任意の項目を打ち込める

※クリックして拡大

とても便利に使っているのがこの機能です。

入出金明細画面では、各項目毎に内容を自分で入力することができます。

「クレジットカードを使用したら、すぐに振替をする」といった話をしましたが、その時に項目内容を入力しておくことによって、何にいくら使ったのかを可視化でき、お金の流れがとても明確になります。

まとめ:目的別の口座を作って、予算内でやりくりする生活スタイルを身につけよう

いかがでしたでしょうか。

今回の私の紹介は一例にすぎませんので、みなさんのライフスタイルに合わせて自由に目的別口座を作成し、わくわくする目標を立ててみてくださいね。

今回のまとめ

・目的別に口座を管理することで、お金の流れを分けることができる

・「どの口座にいくらまで」という予算を作っておくことで、無駄遣いの防止と、無理なくコツコツと貯金をしていくことができる

今回はここまでとなります。

最後までご覧いただき、ありがとうございました。

\ SHARE /