こんにちは。たかゆきです。

突然ですが、給料日ってわくわくしますよね。

-300x300.png)

クレジットカードの引き落としもあるから、貯金もいくらなのかよくわからないし。

自分のお金にも

・生活費で減っていくお金

・クレジットカードで引き落とされるお金

・欲しいものや旅行のために貯めているお金

・老後や人生イベント(結婚・出産など)の備えのお金

と、様々な役割があると思います。

その様々な役割を自分の財産全てに対して割り振ってしまえば、

自分の財政状況がクリアになり、心の安心にもつながると思います。

そして役割分担させるタイミングは、

お金が手元に入ってきたらスグ!(=給料日) がベストです。

後回しにして、お金が手元にあるとついつい使ってしまいがちですからね...(^-^;

そこで今回は、ボクが給料日にやっている具体的な手順を5つのステップでご紹介していきたいと思います。

こんな方におすすめ

- お金の使い分けができるようになりたい人

- 自分の財産状況をクリアにしたい人

- 毎月確実に貯金ができるようになりたい人

- ついつい貯金に手を出して思うように貯められない人

もくじ

【前提条件】確実に貯金するためには複数の口座が必要

給料を実際に割り振る前に必要なことがあります。

それは、

複数の口座を持つこと

です。

まずは複数の口座を用意しましょう。

全てを1つの口座にまとめているのはデメリットだらけだと思います。

なぜならクレカなどの請求でいくら減るのか、生活費としていくら使ったらいいのか、いくら貯金があるのか、全てがわかりません。

とにかく不明瞭です。

「口座1つだけ」のデメリット

- 貯金がいくらあるかハッキリしない

- 今後の支払いがいくらあるのかハッキリしない

- 次の給料日までの間に、いくら使っていいのかがハッキリしない

ですので、まずはお金を明瞭に分類しましょう。

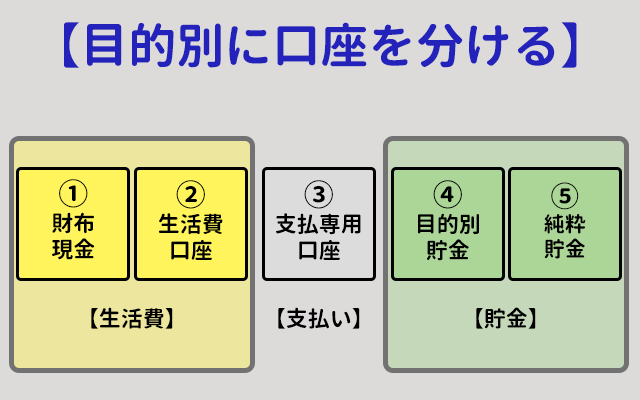

次の3つのジャンルで分けるとわかりやすいです。

・【生活費】 ➡ 1か月やりくりするお金

・【支払専用】 ➡ クレジットカードで引き落とされるお金

・【貯金】 ➡ 貯金するお金、投資するお金

私の場合はもう少し分け、以下の5つの口座にしています。

①「財布現金」・・・財布の中の現金。1か月3万でやりくり

②「生活費口座」・・・日常の出費。1か月10万でやりくり

③「支払い専用口座」・・・クレカ支払いの引き落としとなる口座(ここにあるお金は全て無くなる)

④「目的貯金口座」・・・近い将来に使うことが決まっている口座

(例)「生活防衛貯金」:不規則な出費で【生活費】が足りなくなったときの備え

(例)「ご褒美貯金」:欲しいものがあったときのために

⑤「純粋貯金口座」・・・純粋な貯金。絶対に手をつけてはいけない。余裕資金なので追加投資をする原資にも

複数の口座を準備できたら、次に進みます。

【給料日にやる!】確実に貯金するための具体的な5つの手順

給料日になったら、次の5つの手順を行っています。

給料日ルーティン

- 前月の残金を精算

- 「支払い専用口座」へ、支払い確定のものを前払い(サブスク・積立NISA)

- 「生活費口座」に、月予算分残す

- 「目的別貯金口座」へ、先取り貯金

- 「純粋貯金口座」へ、残額を全て先取り貯金

1つずつの手順をもう少し追加解説していきます。

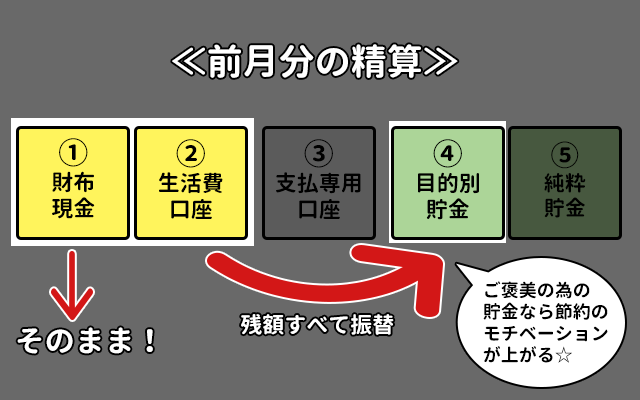

1.前月の残金を精算

まずは、先月分の残った生活費をクリアにします。

【財布の残金】⇒そのまま

【生活費口座】⇒目的別口座に貯金

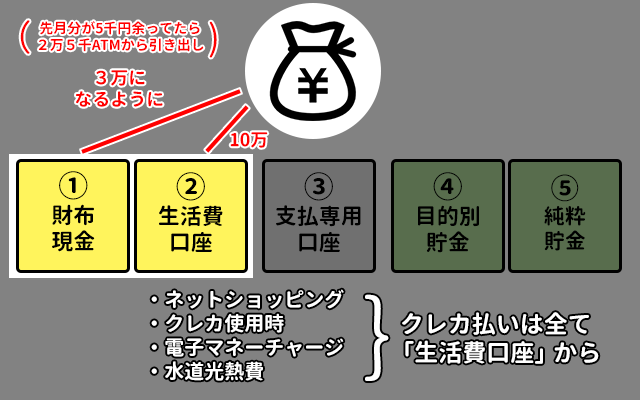

2.今月の生活費を確保

次は生活費の確保です。

財布に3万、口座に10万入れています。

財布に3万

先月の残りがあった場合は、残額を差し引いて3万になるように引き出します。

例)5,000円余っていたら、25,000円引き出す。

ATMから現金下すのは給料日のこの1回だけが基本です。もちろん手数料無料で。

生活口座に10万

できる限りキャッシュレス生活をしているので、生活費の大半はここから出ていきます。

ネットでの買い物、電子マネーチャージはもちろんクレカですし、

リアルでの買い物は

電子マネー ➡ ダメならクレカ ➡ ダメなら現金

の優先順位で払っています。

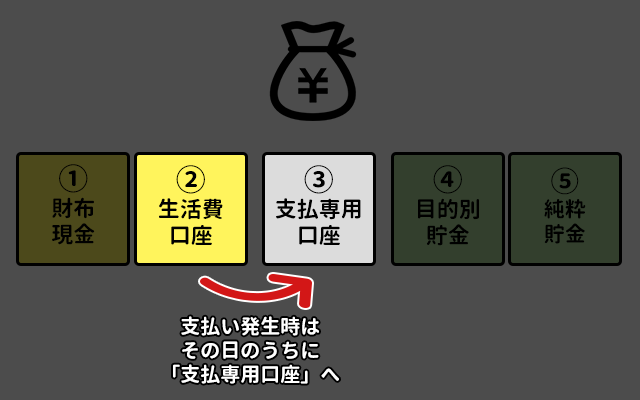

ここ、とっても大事なのですが、

クレジット使用時や、電子マネーチャージをしたときは、その都度、その日のうちに支払い専用口座に振り替えをしています。

※クリックして拡大

水道光熱費もクレカ払いなので、料金確定したらすぐに支払い専用口座に振り替えます。

できる限りクレカ払いにすることで、ポイントゲットしています。

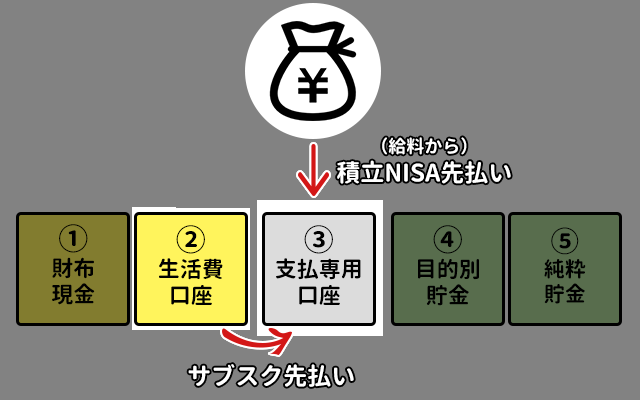

3.「支払い専用口座」へ前払い(サブスク・積立NISA)

今月の生活費を確保したらさっそく支払いです(笑)。

まずは支払いが確定している、払わなければいけないお金を前払いです。

ボクの場合は以下のとおり。

【生活費から】 合計9,780円

・フィットネス・・・6,490円

・youtubeプレミアム・・・1,180円

・タイムズカーシェア・・・880円

・楽天自転車保険・・・230円

・オンラインサロン・・・1,000円

【給料から】

・積立NISA・・・3万3333円 ※「支払い」というより「貯金」ですね

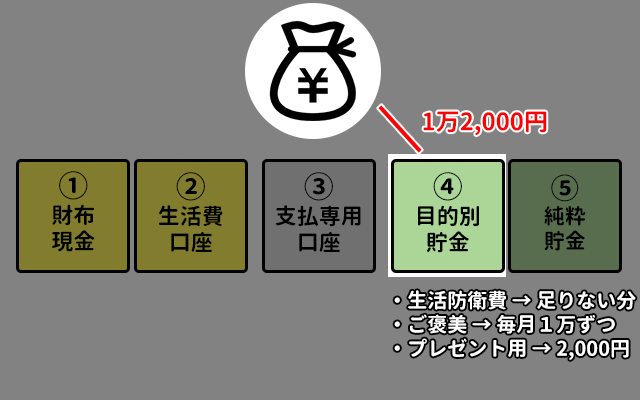

4.「目的別貯金口座」へ先取り貯金

ここまで

・今月の予算

・支払うべきもの

を振分けてきました。あとは貯金です。

前提でもお話ししましたが、私は「貯金」にも2つのグループがあると考えています。

・近い将来に使う予定がある、目的を持った貯金・・・「目的別貯金」

・老後等、遠い将来の備えとして持つ貯金・・・「純粋貯金」

まずは「目的別貯金」から先取り貯金をし、

残りの全額を「純粋貯金」に回す優先順位で貯金をしています。

ボクの場合は

1.生活防衛金が100万になるように ※緊急時以外は100万あるように

2.ご褒美口座に1万円

3.プレゼント用口座に2,000円

のように先取り貯金をしています。

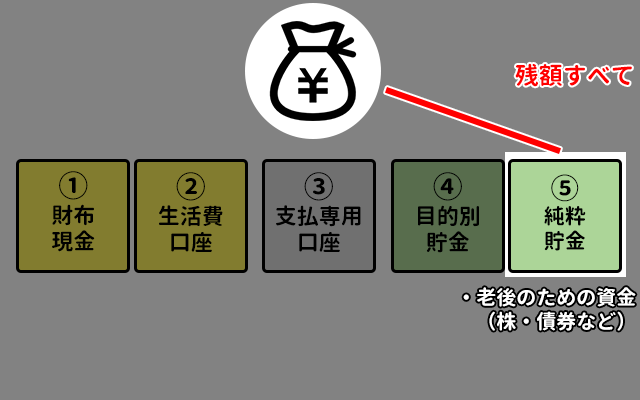

5.「純粋貯金口座」へ残額を全て先取貯金

これでほぼ給与の割り振りは終わりました。

あとは残った全額を「純粋貯金口座」へ貯金をしておしまいです。

この「純粋貯金」は遠い将来の備えとしているので、現金に限ったものではないと思います。

私は主に投資信託に回しています。

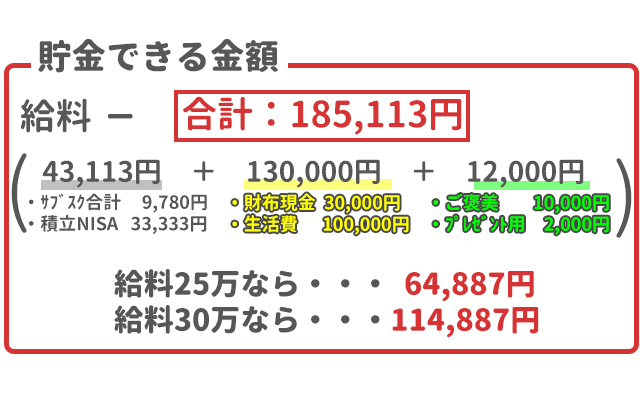

残りはいくらくらいになるでしょうか。

ちょっとここまでの割り振りから計算してみましょう。

このくらいの金額が純粋貯金に回っていくことになります。

まとめ:給料日に、もらった金額全てを割り振って不明金を失くしてしまおう!

以上がボクが給料日に必ずやるルーティンとなります。

このルーティンは早起きして朝のうちに済ませてしまいます。

時間としては40分から1時間くらいかかりますが、とても大切な時間だと感じています。

サブスクを見直したり、水道光熱費、スマホ代、クレカで無駄遣いしていなかったかを考える機会になるからです。

社会人になってからずっとやっているので、もう10年以上やっていることになります。

口座の使い分けと、給与振り分けのおかげで、お金に関して悩んだことはまだ1度もありません。

何か1つでもみなさんの「やってみようかな」というきっかけが持ってもらえたら嬉しいです。

自分も試行錯誤を続けて、今はこの手順に落ち着いてきていますが、今後も単純明快・確実な仕組みを目指して改善していきたいと思います。

今回はここまでとなります。

最後までご覧いただき、ありがとうございました。

\ SHARE /